声明:本文基于中指研究院《中美关税博弈背景下“稳地产”意义重大,增量政策窗口临近》这篇研报和全网相关地产数据和新闻。

这期咱们不谈转行不谈情绪,纯粹客观的从看地产,来看咱土木人,还想干土木该去哪里和干什么,有些结论可能大家都大体有数,我这里主要是根据相关资料进行了进一步论证,权当尽可能给大家看看目前地产行业的真实状况。

01

2025年4月,中美关税博弈持续升级,美国对华加征关税累计达145%,中方反制税率提高至125%,导致美输华商品市场接受度趋近于零。

在这一背景下,中国加速转向“扩内需”战略房地产作为关联投资与消费的核心领域,成为政策发力的重点。

中央明确,将“城市更新”以及“存量房收储”,作为稳楼市、去库存的核心抓手,政策资源与资金,加速向一线,及重点二线城市倾斜。

城市更新(城中村改造),被视作短期内能够稳定投资,长期来看又有益于惠及民生的关键之举。

以广州为例,2025年,计划推进,超过120个城中村改造项目,总投资规模,突破1000亿元。重点区域包括,白云区松溪片区,(拆除新建面积428万平方米);以及海珠区沥滘村,(保留修缮结合产业导入)。

(广州城市更新代表项目:荔湾区永庆二期项目)

深圳探索“工业上楼+保障房”这一模式,在2024年,经改造后,释放出180万平方米的产业空间,与此同时新增了2.1万套保障性住房。如此这般,不但减轻了企业的用地压力,还为外来务工人员提供了低成本的居住选择。

杭州、成都等强二线城市,凭借着人口的吸附力以及产业基础,在改造方面更侧重于“职住平衡”——杭州计划于2025年,收存一定数量的,存量房共5733套,重点对未来科技城、钱江世纪城等新兴板块进行布局;而成都则将城中村改造与TOD(公共交通导向开发)相结合新增地铁站点周边的住房供给。

02

在存量房收储方面,政策正从“试探”这一阶段,逐渐地转向“规模落地”这样的阶段。

全国60个城市已表态,表示支持收储;不过实际落地的项目仅有14城(总量为15.6万套)。核心矛盾较为集中,体现在价格方面的博弈以及资金利用的效率上。

例如西安某项目,政府收购价仅为市场价的50%(即6000元㎡),这使得房企普遍难以接受;央行有3000亿元再贷款,但其使用率,却不足5%,部分城市因为,专项债细则的缺失,进而导致,进展较为缓慢。本质性问题还是国有资金的投资回报率问题。

但也有一点点创新。

像郑州、苏州这般的城市,靠着创新的手段,解决了难题。比如说郑州城发集团利用“市场化收购,还有定制化改造”这一办法,把428万平方米的存量住房,转化成了人才公寓,使得租金收益率提升到了4.2%。与此同时,苏州也对收购条件进行了更改,扩充为面积不超120平方米、房龄在15年以内的房屋,并且允许整栋购买,还增添了商业配套设施,以此来激励社会资本融入到运营环节当中。

重庆依托工行的专项贷款,贷款期限为20年,利率是3.2%以此来支持收购1000余套存量房,而这些存量房的租金回报率稳定在2.03%这为低收益项目提供了一个可持续性的样本。

03

未来政策投入将呈现明显地域分化。

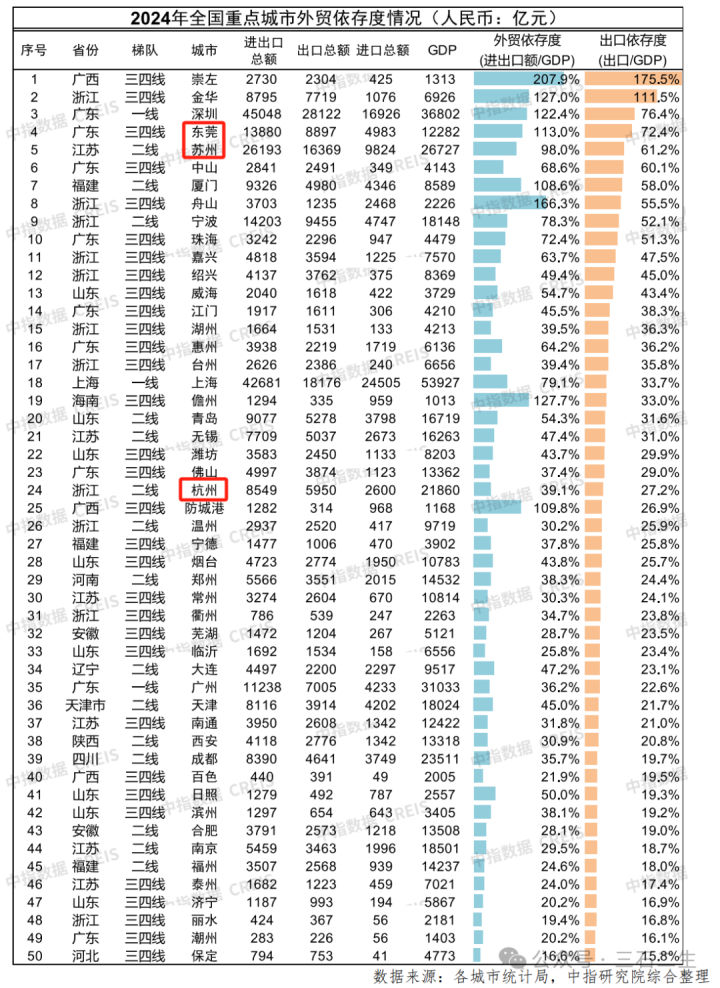

高能级经济圈核心城市,如苏州其出口依存度为61.2%、杭州出口依存度27.2%、东莞出口依存度72.4%因既享有政策资源的倾斜,又面临着高库存的压力,所以将会成为资金重点流向的区域。

苏州已落地“专项债市场化收购”这一模式,计划于2025年收储5000套存量房;东莞厚街镇开始试点“旧厂改造+跨境电商园区”,政府提供补贴,能达到改造成本的30%,以此来推动产业与空间同步进行升级。

库存压力显著地增大了,例如在郑州、武汉这样的二线城市,它们的房屋消化周期都已经拉长至24个月以上。所以专项债的支持顺序也跟着提高了。具体而言,2024年期间,郑州一共购入了10.6万套存量房;而到2025年,计划新增4000套配售型保障房,这个时候,还将进一步把货币化安置的比例提升上去,调整到60%。

政策创新示范区,例如合肥、成都这样的城市,已经清晰地确立了,“保障市场”的运作模式,也就是双轨制。成都打算,筹备5000套存量住房,从而推动,TOD片区配套设施的建设;而合肥则通过,放宽面积约束、提供租金补贴等手段,以此鼓励企业,积极投身其中。在这些区域中,像合肥、成都这类地方,明确地选择了,以“保障市场”为核心的发展方式,即实施双轨制策略。成都规划准备5000套存量住房,致力于促进,TOD片区相关设施的构建,合肥却采用放松,面积要求以及发放租金补贴的形式,试图激发企业,更加主动地参与进来。

04

不过政策效果仍面临两大风险:一是专项债的发行,以及再贷款的使用效率不够充足,这有可能致使市场修复进程滞后;二是在城市分化越发加剧的情形当中,低能级城市也许会遭遇到“资金虹吸”这样一种现象。

企业若想抓住本轮机会,就得将精力集中于核心城市,主要开展“拆除重建类”项目提前把政企合作模式规划好;在涉及存量房收储之际,一定要仔细地去对现金流进行评估,需保证租金回报率在2.5%之上如此方能有效规避低价收购的风险。

(上海黄浦某别墅加高层城市更新项目,高层17.8万/平开盘秒光)

05

总体来讲,2025年房地产政策的主要脉络很清晰,用“城中村改造”来平稳地稳住投资;凭借“存量房收储”达成迅速化解库存的目的。一线大城市以及实力较强的二线城市,借着政策的好处和市场的灵活性,有希望成为主要获益的一方。

核心逻辑是那些老城区都是核心地带,越豪华的越贵的住宅越稀缺,城市更新项目已经成为一线城市财富的蓄水池了,富豪们往往以公司的名义进行房屋的购买,从而达到避税的目的。而且,你敢相信:在这几年全国各地的房价都在下跌的时候,去年上海市中心的某别墅开盘以来,房价竟然涨了20%以上!!!与之鲜明对比的是,全国房价较2021年下降了30%以上!

不过那些对外贸易依存度比较高、库存压力比较大的城市,就需要依靠模式的创新,以此来摆脱当前的困境。在往后的半年中,政策执行的快慢以及资金支持的大小,会直接对市场恢复的程度和范畴产生影响。当然这里说的是二线城市,和二线以下的其实没什么关系。

就是很简单的说,三线城市以下以后基本没戏了,旧城改造,房屋收购(租售回报率极低)不会对地方财政带来任何的裨益,自然不可能把宝贵的货币资源投入到这里去!

文末总结:由于各种政策的出台以及一、二线城市房价逐渐稳定,后排市场向来跟随前排城市价格,房地产价格在26年可能会稳住,但是行业光明还是遥遥无期,土木小伙伴们,各自珍重吧!

在政策的扶持和玩家的支持下,2024年中国游戏产业继续保持稳定增长。根据中国音像...

图片 图片 图片 立冬,作为二十四节气中冬季的起点,自古便是文人墨客抒怀咏志的重...

1月26日消息,北京时间1月26日,中国男篮国手崔永熙从美国纽约回到了中国广州,...

12月5日,据媒体报道,有安徽淮北市民称,11月20日,其丈夫在草场维修粉碎机时...

Powered by nba押注app下载 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024

QQ:

QQ:

返回顶部

返回顶部